小色哥, 长安期货胡心阁:关税利空冲击有所退散 油脂向下空间有限

发布日期:2025-04-15 05:55 点击次数:180

小色哥,

小色哥,

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

行情总结

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

行情总结

上周晴明节收假后,扫数这个词商品阛阓覆盖在好意思国“平等关税”的影响当中,油脂板块也收到宏不雅系统性风险的攀扯大幅低开,但其中菜油相对扛跌。周中陪同好意思国进一步关税加征,以及我国的相应反制,中好意思交易轻易升级,但阛阓关于咫尺时势所带来的影响预期运转淡化,短期迎来了阶段性的低位企稳反弹阵势。规章2025年4月11日,菜籽油主力合约周线收跌2.35%;豆油主力合约周线收跌2.71%;棕榈油主力合约周线收跌幅度最大,为4.89%。

二、国外阛阓供需形势分析

(一)关税计策再现扰动,中好意思交易争端或再升级

2025年4月2日,好意思国政府晓示对中国输好意思商品征收“平等关税”。经国务院批准,国务院关税税则委员会公布公告,自2025年4月10日12时01分起,对原产于好意思国的扫数入口商品加征34%关税。9日,好意思国总统特朗普晓示对56个国度暂停加征高关税90天,同期将对中国入口居品的关税灵验晋升至145%。中国11日以125%的新关税进行反击,并标明这将是中国终末一次晋升好意思国关税。

平等关税激勉的系统性风险导致国内巨额商品阛阓出现普跌行情。其华夏油引颈的能化板块跌势最为剧烈,而农居品板块巨额品种抗跌,走出较为孤独的行情。尤其是豆粕、菜粕昨日涨势较着,我国豆粕、豆油主要以入口豆压榨为主,对好意思豆的关税加征或形成我国后续原料自好意思入口将进一步收紧,总体供应收缩的同期我国将更依赖南好意思豆,而咫尺阵势也会使得巴西大豆升贴水抬升,我国豆系入口资本表面上趋于上行,因此不难交融豆菜粕近两日的孤独行情。但关于豆油,本来奴婢豆粕存在一致的资本端抬升逻辑,但却发现不涨反跌。其实关于植物油而言,中好意思关税的影响较为多重,一方面,是咱们上述提到的入口豆资本上移的逻辑,不外咱们还需要研究到短期南好意思大豆逐渐到港,短期供应弥散,国内豆油有累库趋势,因此关税计策对短期豆油的本色供需影响较为有限。另一方面更要害的影响来自于,原油价钱的下落,带动国外阛阓马来西亚棕榈油价钱下行,从而传导至国内植物油板块,但在空头样子短期开释之后,陪同我国的封闭作风,将来仍然存在着原料资本抬升的逻辑,关税层面带来的进一步利空或已有限。

(二)好意思农月报:好意思国及环球大豆库存有所收紧,好意思豆贯穿反弹

好意思国农业部(USDA)上周公布的4月供需弘扬暗示,好意思国2024/25年度大豆产量和出口预估督察不变,但期末库存预估为3.75亿蒲式耳,低于3月预估的3.8亿蒲式耳,分析师预估为3.79亿蒲式耳。环球大豆方面,巴西和阿根廷2024/25年度大豆产量预估督察不变,诀别为1.69亿吨和4,900万吨;环球2024/25年度大豆产量预估为4.2058亿吨,低于3月预估的4.2076亿吨,期末库存预估为1.2247亿吨,高于3月预估的1.2141亿吨。

本月的USDA弘扬合座利多,带动好意思豆呈现贯穿反弹态势,但鉴于中好意思交易之间的关税扰动,好意思豆资本端对我国豆系的径直带动作用或靠近较着减轻,将来我国豆系与CBOT大豆之间的分化或将加重。

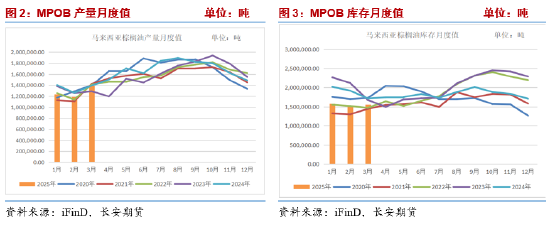

(三)马棕3月末迎来库存拐点,安妥预期且增幅有限

马来西亚棕榈油局(MPOB)上周发布3月马棕供需弘扬,规章3月底,马来西亚棕榈油库存为156万吨,环比加多3.52%,为昨年9月份以来初度库存加多;3月份马来西亚棕榈油产量为139万吨,环比加多16.76%,为三个月来初度加多;3月份棕榈油出口量为101万吨,环比增长0.91%;3月份,马来西亚棕榈油入口量激增82.5%,达到121,886吨,创下2023年6月以来的最高水平。算作参考,分析师预测库存为156万吨,产量为131万吨,出口为102万吨。

总体来看,3月份马来西亚棕榈油由于产量回升,入口量大幅加多,对消了强劲的节日需求,最终导致库存六个月来初度上升,但基本在机构此前的预测区间内,弘扬呈现中性影响。

户外品牌

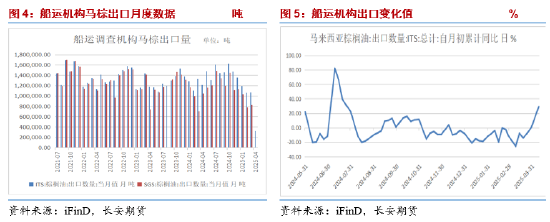

(四)马棕高频出口数据回暖较着,提振短线行情

马来西亚南部棕果厂商公会(SPPOMA)数据披露,4月1-5日马来西亚棕榈油产量环比下降35.47%,其中鲜果串(FFB)单产环比下降35.68%,出油率(OER)环比加多0.06%。

船运访谒机构ITS公布数据披露,马来西亚4月1-10日棕榈油出口量为323160吨,较3月1-10日出口的249952吨加多29.3%;船运访谒机构SGS公布数据披露,马来西亚4月1-10日棕榈油出口量为211252吨,较3月1-10日出口的226247吨减少6.6%;孤独考试机构AmSpec公布数据披露,马来西亚4月1-10日棕榈油出口量为301113吨,较3月1-10日出口的197070吨加多52.8%。

(五)我国大豆采购需求进一步向南好意思转机,或支撑巴西升贴水报价

规章4月11日,Patria Agronegocios称,巴西2024/2025年度大豆收割完成89.09%,上一年度同期为85.13%,五年均值为88.9%。商量公司AgroConsult暗示,今年度大豆产量测度达到创记载的1.721亿吨。跟着环球交易战升级,我国的大豆采购需求或进一步向南好意思转机,表面上会支撑巴西大豆升贴水抬升,但由于南好意思高潮的销售样子,巴西大豆陶冶户在昔日几天里售出了数目“相等高”的大豆,咫尺已售出2024/25年度大豆产量的一半以上,部分规章了巴西大豆升贴水的涨幅,上周呈现高涨回落阵势。

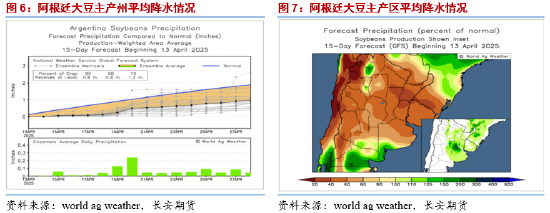

布宜诺斯艾利斯谷物来往所暗示,阿根廷农业中心性区的握续降雨正在推迟大豆收割职责,收割程度低于五年平均水平。咫尺阿根廷大豆收割率为2.6%,较昨年同期低8个百分点,较五年平均水平低4个百分点。该来往所权衡今年度将得益大豆4,860万吨。

三、行情瞻望

由于平等关税激勉的系统性风险导致国内巨额商品阛阓出现普跌行情,油脂板块也未能独善其身。好意思国“平等关税”的计策及我国的反制或意味着中好意思交易战再次升级,对内盘豆系形成利多,但这一利多主要体当今两粕的盘面上。关于植物油板块而言,从关税计策的本色影响分析,一方面,原油、马棕大跌对棕榈油入口资本端形成攀扯;另一方面,与豆粕同样的逻辑,研究到我国豆油主要以入口豆压榨为主,对好意思豆的反制或形成我国后续原料自好意思入口将进一步收紧,总体供应收缩的同期我国将更依赖南好意思豆,而关税也会使得巴西大豆贴水抬升,我国豆系入口资本趋于上行。不外咱们还需要研究到短期南好意思大豆逐渐到港,短期供应弥散,国内豆油有累库趋势,因此关税计策对短期的本色供需影响有限。在关税交易战的多重影响旅途之下,油脂板块短期聘请奴婢原油及马棕价钱的回落残障运行。但在空头样子短期开释之后,将来能否连续领有向下空间,咱们需要集中基本面和阛阓音讯变化抽象分析。近期阛阓影响身分较多,2025/26年度新季陶冶面积安妥预期下滑,影响较为中性。上周最新公布的4月供需弘扬中暗示,2024/25年度好意思国及环球大豆期末库存均有下调,为豆系阛阓带来一定利多,重叠关税影响下巴西大豆贴水抬升,我国豆系入口资本趋于上行。但上周公布的MPOB弘扬试验马棕库存产量环比回升,棕榈油这一端又迎来一定压力,不外马棕出口高频数据有所好转,合座油脂进一步利空氛围有限。总的来说,油脂板块在关税利空样子开释之后,鉴于交易战可能激勉的远月估值倾向于抬升以及好意思豆油生柴的利多预期,下方空间或已有限,但咱们还需集中棕榈油供需层面的变化,天然MPOB弘扬库存产量环比回升,规章短期的反弹力度,不外4月马棕出口好转,带来需求端的样子提振,咫尺大幅走强仍有压力,但逢低作念多相对具备较高的安全旯旮。

免责声明

本弘扬基于已公开的信息编制,咱们用功弘扬内容客不雅、公谈,但对信息的准确性及竣工性不作保证。本弘扬所载的不雅点、论断和淡薄仅供参考,不组成个东谈主投资淡薄。投资者应当充分研究本身投资履历及民俗、风险承受才略等本色情况,并竣工交融和使用本弘扬内容,不可依靠本弘扬以取代孤独判断。对投资者依据八成使用本弘扬所形成的一切恶果,本公司及作家均不承担任何法律背负。

本弘扬所载的概念、论断及预测仅响应弘扬发布当日的不雅点和判断。在不同期期,本公司可能会发出与本弘扬所载概念、评估及预测不一致的陆续弘扬。本公司不保证本弘扬所含信息保握在最新现象。本公司对本弘扬所含信息可在不发出见告的情形下作念出修改,投资者应当自行存眷相应的更新或修改。

长安期货有限公司版权扫数并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何边幅骚动本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“长安期货”,且不得对本弘扬进行任何有悖痛快的援用、删省和修改。本公司保留追究关联背负的权力。扫数本弘扬中使用的商标、职业记号及记号均为本公司的商标、职业记号及记号。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 小色哥,